“外匯7號文”四要素:●境外上市公司:是指在境外(含港、澳、臺)證券交易場所上市的公司。●股權激勵計劃:是指境外上市公司以本公司股票為標的,對境內公司的董事、監事、高級管理人員、其他員工等與公司具有雇傭或勞務關系的個人進行權益激勵的計劃,包括員工持股計劃、股票期權計劃等法律、法規允許的股權激勵方式。●境內公司:是在境內注冊的境外上市公司、境外上市公司在境內的分支機構(含代表處)以及與境外上市公司有...

“外匯7號文”四要素:

● 境外上市公司:是指在境外(含港、澳、臺)證券交易場所上市的公司。

● 股權激勵計劃:是指境外上市公司以本公司股票為標的,對境內公司的董事、監事、高級管理人員、其他員工等與公司具有雇傭或勞務關系的個人進行權益激勵的計劃,包括員工持股計劃、股票期權計劃等法律、法規允許的股權激勵方式。

● 境內公司:是在境內注冊的境外上市公司、境外上市公司在境內的分支機構(含代表處)以及與境外上市公司有控股關系或實際控制關系的境內各級母、子公司或合伙企業等境內機構。

● 境內個人:是指符合《中華人民共和國外匯管理條例》第五十二條規定的境內公司董事、監事、高級管理人員及其他員工,包括中國公民 (含港澳臺籍)及外籍個人。

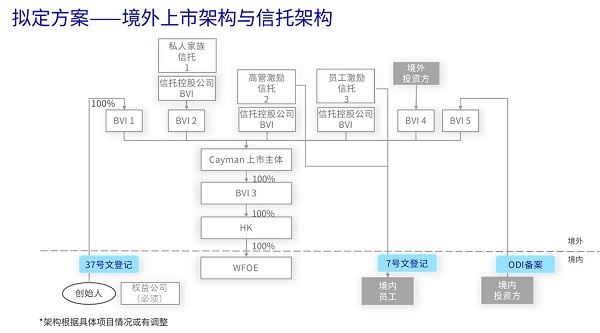

與之前介紹過的“37號文”和ODI備案不同,“37號文”針對的是境內的個人投資者,ODI備案針對的是境內的機構投資者,而“7號文”針對的是境外上市企業在中國境內的員工。

7號文是股權激勵場景下,境內員工完成激勵收益返程入境的唯一合規路徑。

依據《中華人民共和國外匯管理條例》及《個人外匯管理辦法》,強制要求境內個人參與境外上市公司股權激勵計劃(含ESOP、股票期權等)需通過外匯登記管理

未登記將面臨以下風險和后果:

● 資金流動合規性風險:無法合法完成購匯支付行權費用、境外股票收益匯回境內、開立專用外匯賬戶

● 外匯局可依法采取監管措施、行政處罰,包括資金凍結、罰款(個人最高5萬,機構最高30萬)。

根據“7號文”的規定,參與同一項境外上市公司股權激勵計劃的個人,應通過所屬境內公司集中委托一家境內代理機構(以下簡稱境內代理機構)統一辦理外匯登記、賬戶開立及資金劃轉與匯兌等有關事項,并應由一家境外機構(以下簡稱境外受托機構)統一負責辦理個人行權、購買與出售對應股票或權益以及相應資金劃轉等事項。

代理機構需向所在地外匯局提交《外匯登記表》、股權激勵計劃真實性證明、境內公司授權書及個人雇傭關系承諾函。外匯局審核無誤后,向代理機構出具 《股權激勵計劃外匯登記證明》。

7號文是境內員工共享境外上市公司成長紅利的核心合規路徑。忽視登記將導致行權受阻、收益滯留境外等系統性風險。作為中企全球化發展一站式的專業機構,RICHFUL瑞豐可為您提供以下服務:

1.提供關于本項目的7號文本案的咨詢服務

2.準備外匯備案的文件要求,并制備相關文件

3.指引客戶搜集/準備備案申報需要的背景資料/信息/文件,并指引客戶根據要求簽署

4.協助文件提交、與相關部門聯系、溝通并回復問題

5.取得外匯備案批復通知書

6.協助聯系、溝通銀行,開設專門賬戶

7.協助與相關員工所在公司所在地的稅務局聯系、溝通關于稅務備案與申報事宜

如需進一步了解或咨詢相關服務,可聯系您在RICHFUL瑞豐的專屬客戶服務經理或通過以下熱線電話聯絡我們。我們將竭誠為您服務 !

在全球21個國家/地區47個城市設有辦事處

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中40%的企業提供服務。

為于中國香港和中國內地上市的1,800多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

tricor卓佳 | 瑞豐德永服務客戶